최근 부동산 시장의 과열 조짐에 대응하기 위해 정부가 금융위원회, 국토교통부, 기획재정부 등 관계부처 합동으로 발표한 ‘주택시장 안정화 대책’이 발표되었습니다. 수도권, 특히 서울특별시 전역과 경기 지역 12곳이 규제지역으로 지정되면서 주택담보대출(주담대) 한도가 주택 시가 기준으로 대폭 축소되고, 대출 심사 기준도 한층 강화됐습니다.

본 블로그 글에서는 이번 대책의 주요 내용을 세 가지 소제목으로 나누어 각각 상세히 살펴보고, 실수요자와 투자자 모두에게 어떤 의미가 있는지 해설해 드리겠습니다.

1. 주담대 한도 대폭 축소 – 25억 초과 주택은 대출 2억 원만

이번 대책에서 가장 눈에 띄는 변화는 주택담보대출의 한도 축소입니다.

규제지역으로 지정된 수도권(서울 + 경기 12곳)에서 다음과 같이 한도가 적용됩니다.

- 시가 15억원 이하 주택: 기존처럼 최대 6억원 한도 유지.

- 시가 15억원 초과 ~ 25억원 이하 주택: 한도가 4억원으로 축소.

- 시가 25억원 초과 주택: 한도가 2억원으로 대폭 축소.

- 이 조치는 주로 고가 주택을 중심으로 ‘대출을 통한 주택구입 수요’를 강력히 억제하려는 의도로 보입니다. 금융위는 “대출을 활용한 고가 주택 구입 수요를 보다 강력하게 관리할 필요가 있다”고 밝혔습니다.

실제 예를 들어보면, 연 소득 1억 원 차주의 경우 이번 규제로 최대 대출한도가 수천만 원 이상 줄어들 수 있다는 시뮬레이션도 나왔습니다.

이처럼 한도가 축소되면 고가 주택 거래에 있어서 ‘대출을 통한 레버리지’가 이전보다 훨씬 어려워지고, 투자 또는 갈아타기를 고려했던 수요는 전략을 재검토해야 할 시점이 되었습니다.

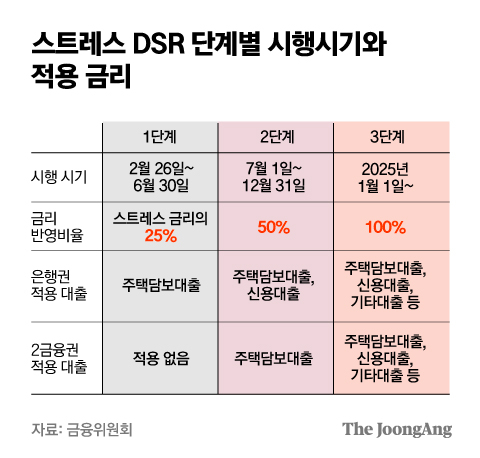

2. DSR·스트레스 금리 등 대출심사 강화 – “하방 마진이 사라졌다”

대출 한도 축소 뿐만 아니라 심사 기준도 한층 강화됐습니다.

특히 주목할 항목들이 다음과 같습니다.

- 스트레스 금리 하한 상향: 기존에는 차주별 대출금리에 1.5%를 가산해 DSR(총부채원리금상환비율)을 평가했으나, 규제지역 내 주담대에 대해 이 금리를 3%로 상향했습니다.

- 전세대출에 대한 DSR 반영 확대: 1주택자가 수도권·규제지역에서 임차인으로서 전세대출을 받을 경우, 이자상환분이 차주의 DSR에 반영됩니다.

- 주담대 위험가중치 조정 앞당김: 은행권 주담대에대한 위험가중치 하한이 기존 예정 시기보다 앞당겨 적용됩니다.

이러한 변화는 대출 심사에서 미래 금리상승 가능성, 부동산 시장의 부담 가능성을 보다 엄격히 반영하겠다는 뜻입니다. 간단히 말해, 한도가 낮아지는 것 외에도 ‘심사 문턱’이 높아졌다는 의미입니다. 이에 따라 대출 가능성이 기대보다 낮아질 수 있고, 특히 실수요자도 금리 리스크 또는 상환능력 측면에서 더 많은 부담을 지게 될 수 있습니다.

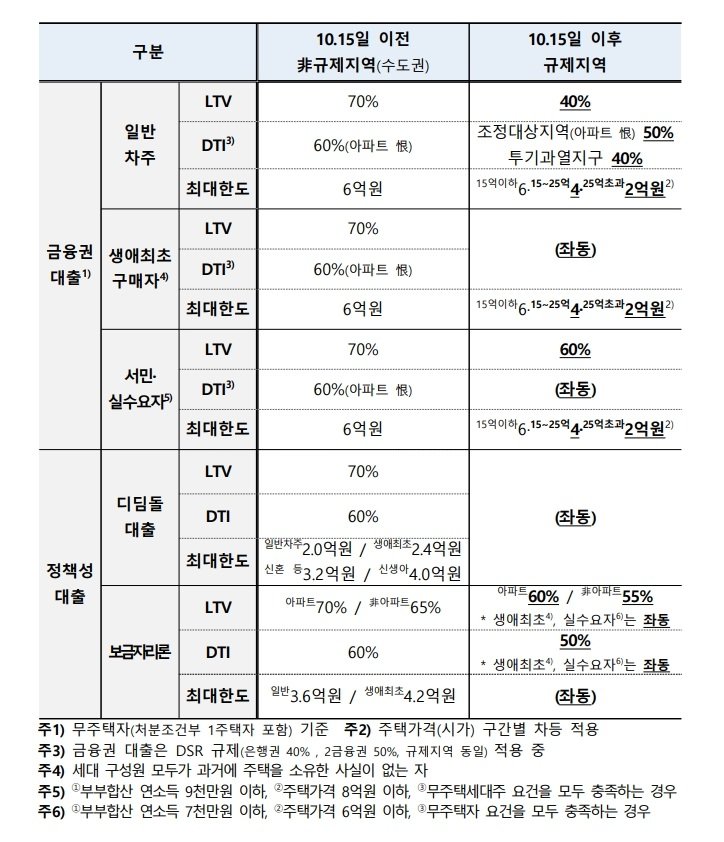

3. 규제지역 지정과 LTV 등 기타 대출 조건 강화 – 시장 전체에 걸린 그물

대출 한도와 심사 강화 외에도 규제지역 지정 확대 및 기타 대출조건 강화도 이번 대책의 중요한 축입니다.

서울 전역(25개 구)과 경기 12개 지역(과천, 광명, 수원 영통·장안·팔달, 안양 동안구, 용인 수지구, 의왕, 하남, 성남 분당·수정·중원 등)이 투기과열지구·조정대상지역·토지거래허가구역으로 지정됐습니다.

규제지역이 된 곳의 주담대 LTV(담보인정비율)가 기존 70% → 40%로 낮아집니다.

또한 토지거래허가구역으로 지정되면 상가·오피스텔 등 비주택담보대출 LTV도 70% → 40%로 하향됩니다.

전세·신용대출 차주에 대한 주택 구입 제한도 강화됩니다.

이처럼 대출·구입·거래·보유에 이르는 다양한 축이 한꺼번에 관리망에 들어간 만큼, 고가 주택이나 투자형 주택 시장에 영향을 줄 뿐 아니라 실거주형 수요자도 체감할 수 있는 수준입니다. 특히 규제지역 지정은 ‘집값 상승 → 대출 확대 → 다시 집값 상승’이라는 악순환을 막기 위한 광범위한 대응으로 해석됩니다.

이번 대책은 금융(대출) 측면에서 주택시장에 쏠려 있던 수요를 억제하고, 고가·투기형 수요의 진입 문턱을 높이기 위한 종합 대응으로 보입니다. 실수요자인 무주택자나 1주택자의 경우에는 “내 집 마련 계획에 차질이 생기겠구나”하고 느낄 수 있고, 투자용 또는 갈아타기용 주택을 고려하던 분들은 대출 구조 변경에 따라 재검토가 필요합니다.

향후 시장 변화를 유심히 관찰해야 하는 포인트는 다음과 같습니다:

- 규제지역 지정이 실제 주택가격 상승세에 어떤 영향을 미칠지

- 대출 문턱이 높아지면서 고가 주택 중심의 거래가 얼마나 줄어들지

- 실수요자의 기대심리, 즉 “언젠가 금리내릴 것”이라는 기대가 얼마나 꺾일지

- 공급 측면 대응(예: 3기 신도시, 재개발 속도 등)이 함께 가속될지